/Employees/PNK.jpg)

Pernille Nielherdt Kjerulff

Partner, Advisory

Implementeringen af EU-direktivet CSRD (Corporate Sustainability Reporting Directive) medfører nye omfattende og komplekse krav til bæredygtighedsrapportering i relation til miljømæssige, sociale og ledelsesmæssige forhold.

Det skal bemærkes, at EU pt. behandler et lovforslag, der sænker disse grænser, så det alene er virksomheder med +1.000 ansatte og en omsætning på EUR 50 mio. eller balancesum på EUR 25 mio., der er omfattet. Lovforslaget omfatter også en udskydelse af rapporteringskravet med to år. Lovforslaget forventes færdigbehandlet og implementeret i dansk lovgivning inden udgangen af 2025. Hvis din virksomhed i dag er omfattet, og du er i tvivl om, hvordan I skal forholde jer, står BDO klar med bistand, der er tilpasset jeres ESG-ambitionsniveau.

Alle virksomheder i regnskabsklasse C-stor og alle børsnoterede virksomheder (undtaget børsnoterede mikrovirksomheder) skal fremover, i et særskilt sammenhængende afsnit i årsrapportens ledelsesberetning, rapportere om bæredygtighed efter 12 standarder vedtaget af EU kommissionen. Standarderne hedder European Sustainability Reporting Standards (”ESRS”) og specificerer krav til, hvordan virksomheder skal rapportere om bæredygtighed, og hvilke oplysninger bæredygtighedsrapporteringen skal indeholde.

Det lyder måske meget simpelt - men det er det ikke og de nye krav adskiller sig væsentligt fra den praksis, der anvendes i dag.

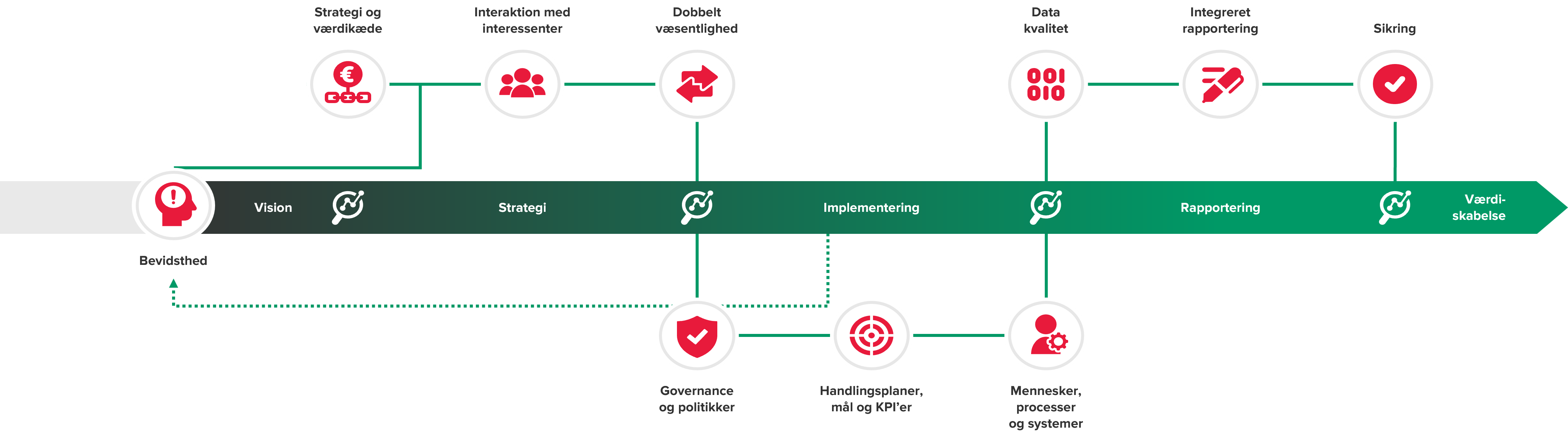

Virksomheder skal blandt andet udføre en dobbelt væsentlighedsanalyse (på engelsk Double Materiality Assessment, DMA), som har til formål at afgøre, hvilke bæredygtighedsrisici,- muligheder og -påvirkninger, der er væsentlige på tværs af hele værdikæden, og derfor skal rapporteres på i henhold til CSRD. En anden stor opgave er afdækning af de datapunkter som er relevante at rapportere om - herunder eksisterende dokumentation, datakilder og eventuelle mangler i datagrundlaget, som skal udbedres. Endelig følger implementeringsfasen, hvor data udarbejdes således at det er klar til årsrapportering og afslutningsvis opmærkes data digitalt og revisor afgiver en erklæring med begrænset sikkerhed.

CSRD tilskynder virksomhedsledere til i højere grad at integrere bæredygtighed i deres strategiske beslutninger, og med den rette tilgang og brug af informationer, viden og ressourcer, skaber rapporteringen mere værdi end blot ”compliance” - det kan skabe et ændret strategisk udgangspunkt for forretningen, som kan sikre et fremtidigt indtjeningsgrundlag og have en vidtrækkende positiv indvirkning på både virksomheder og samfundet.

Vi står klar til at hjælpe jer hele vejen i jeres CSRD klargøringsproces, rapportering og revisorerklæring.

Vi står klar til at hjælpe virksomheder under hele eller dele af CSRD klargøringsprocessen. Uanset hvor meget rådgivning og støtte I har brug for, så sikrer vi sammen med jer, at I kommer i mål med en robust CSRD-rapportering, som lever op til revisionskravene samtidig med at I får et godt strategisk grundlag, som integrerer bæredygtighed i organisationen og driften og dermed bidrager til at skabe reel forandring.

Interessenter og værdikæde

Påvirkninger (impacts), risici (risks) og muligheder (opportunities) (IRO’s), er centrale elementer i CSRD, da de beskriver hvordan virksomheden påvirkes af og interagerer med sin omgivelser. Interessenter og værdikæde er også centrale begreber i CSRD, og for at forstå virksomhedens forretningsmodel i relation til bæredygtighed, er en indledende interessentanalyse og værdikædekortlægning vigtige kilder til at identificere en virksomheds væsentlige påvirkninger, risici og muligheder.

Dobbelt væsentlighedsanalyse

Væsentlighedsanalysen er udgangspunktet for hele bæredygtighedsrapporteringen i henhold til CSRD og har til formål at identificere væsentlige rapporteringspligtige bæredygtighedsemner (f.eks. forurening, biodiversitet og berørte samfund). Analysen skal indeholde en vurdering af væsentlighed på to dimensioner: væsentlighed for virksomhedens påvirkninger af bæredygtighedsforhold (impact materiality) og bæredygtighedsforholds påvirkning af virksomheden (financial materiality). Et ESG-emne er væsentligt, hvis det opfylder kriterierne for en eller begge dimensioner. Når en virksomhed vurderer, at et ESG-emne er væsentligt, skal oplysningerne herom rapporteres efter de oplysningskrav, der findes i den tilsvarende emnespecifikke ESRS-standard (politikker, handlingsplaner, mål og datapunkter).

GAP-analyse

Når de væsentlige bæredygtighedsemner, som virksomheden skal rapportere om er fastlagt, vil det næste naturlige skridt være at sammenholde nuværende data med fremtidige rapporteringskrav. Dette gøres ofte via en GAP-analyse, som på en struktureret måde, vurderer virksomhedens modenhed ved at gennemgå tilgængelige ESG-data og sammenligne med obligatoriske og væsentlige oplysningskrav i CSRD/ESRS. Resultatet er en oversigt over de handlinger der er nødvendige for at udbedre eventuelle mangler i datagrundlaget – både i forhold til obligatoriske og emnespecifikke oplysningskrav. Analysen skal gennemføres ned til de enkelte datapunkters niveau, og data vil omfatte både politikker og tekstbaserede oplysninger samt kvantitative data, som regnskabspraksis efterfølgende skal formaliseres for.

.jpg)

Har I selv kompetencer og ressourcer til at gennemføre CSRD klargøringsprocessen, kan det være en fordel at få kvalitetssikring og vurderet jeres proces, initiativer og resultater. Vi kan tilbyde at gennemgå målinger, processer mv. for afgivelse af revisorerklæring på jeres bæredygtighedsrapport

Vi kan kvalitetssikre og give sparring undervejs i forløbet og evt. deltage i processen, hvis I har brug for specialistkompetencer, så revisor kan godkende CSRD-rapporten

I en CSRD kontekst skal revisor opnå en solid forståelse af kunden, herunder kundens:

EU’s Taksonomiforordning blev offentliggjort i 2020 og har haft en trinvis implementering i EU. Forordningen definerer kriterier for bæredygtige økonomiske aktiviteter samt regler for virksomheders rapportering. Med CSRD-direktivet blev det obligatorisk at bæredygtighedsrapporteringen fremover også skal indeholde de oplysninger, som er beskrevet i taksonomiforordningens artikel 8. Det betyder, at virksomheden skal identificere sine forskellige økonomiske aktiviteter og opgøre andelen af omsætning, driftsudgifter og kapitaludgifter der er i overensstemmelse med taksonomiens kriterier og rapportere disse KPI'er i et givet tabelformat.

Vi kan hjælpe jeres virksomhed med at komme i mål med de krav som taksonomi- og CSRD-forordningen stiller. Bistanden kan f.eks. bestå af at identificere de virksomhedsrelevante aktiviteter, vurdere overensstemmelse med de miljøtekniske kriterier og de sociale minimumsgarantier, udvikle forretningsprocedurer og arbejdsinstrukser samt beregne de finansielle KPI'er. Vi hjælper også gerne med organisering af arbejdet, dokumentation og IT-systemopbygning.

/Employees/MIWAL.jpg)

/Employees/STRAS.jpg)

/Employees/METRA.jpg)