/Employees/PNK.jpg)

Pernille Nielherdt Kjerulff

Partner, Advisory

Herunder finder I en kort række spørgsmål, som afdækker om I bliver omfattet af de nye EU regler om bæredygtighedsrapportering, som indbefatter at I indsamler en lang række informationer og nøgletal indenfor miljø, klima, sociale forhold og etiske forhold. PIE-virksomheder er virksomheder af interesse for offentligheden, såsom børsnoterede selskaber, pengeinstitutter, realkreditinstitutter og forsikringsselskaber.

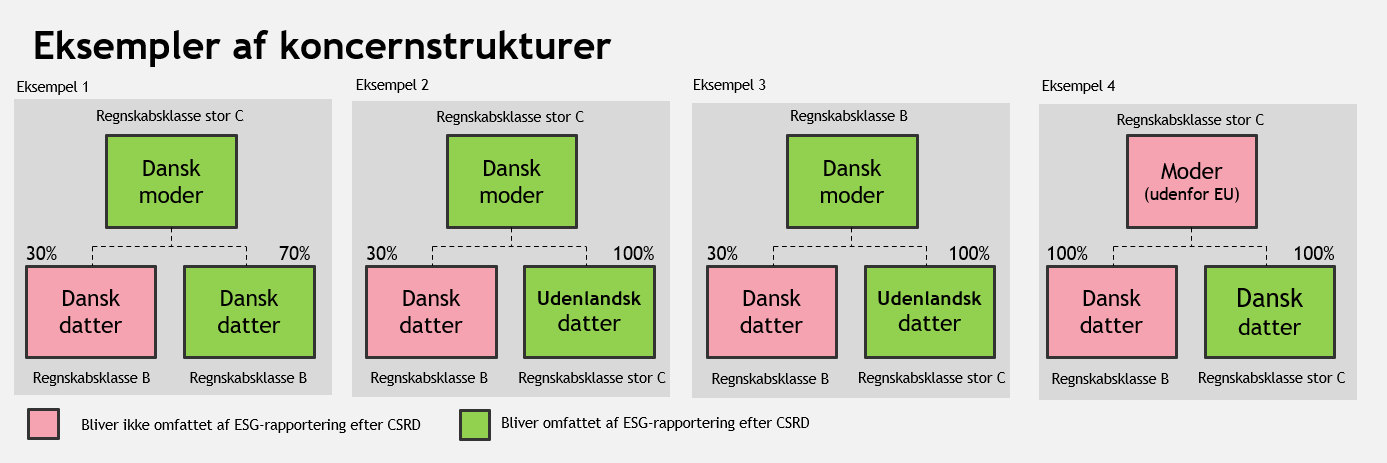

At finde ud af om I bliver omfattet af reglerne, er ofte let nok, hvis I blot er et enkelt selskab, men det bliver straks mere kompliceret, hvis I er en del af en koncern. Hovedreglen I blot skal huske på er, at reglerne for CSRD-rapportering følger de samme regler som gælder i jeres almindelige finansielle koncernregnskab. Det vil sige, at en datter skal indregnes i koncernregnskabet, hvis moder har bestemmende indflydelse over den enkelte enhed. Det er dermed størrelsen på hele koncernen, og ikke blot på det enkelte selskab, som er afgørende for om I skal begynde at samle rapportere.

Nedenfor her, kan ses nogle eksempler på koncernstrukturer, og hvordan de bliver omfattet af krav om CSRD-rapportering.

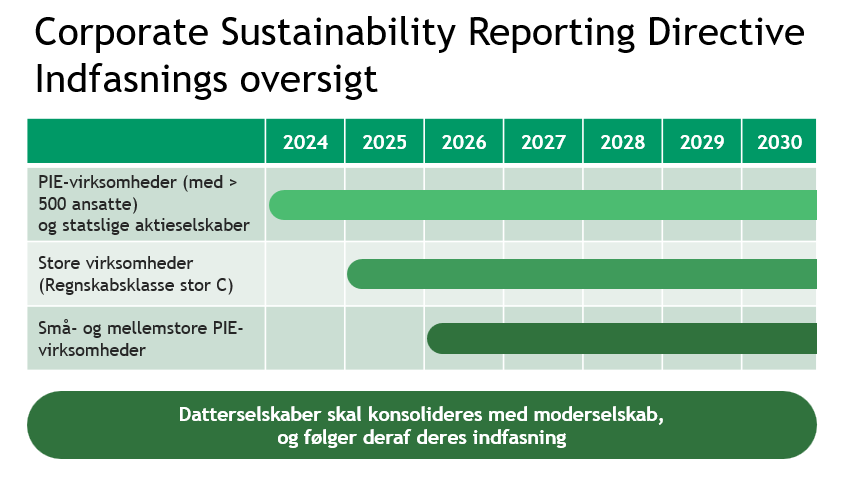

Alle typer selskaber skal ikke rapportere samtidigt. Det er jeres regnskabsklasse som afgør hvornår I skal udarbejde jeres første CSRD-rapport. Testen I lige har taget, har afgjort om I er regnskabsklasse stor C. Hvis I er stor C, skal I derfor aflevere jeres første CSRD-rapport sammen med jeres finansielle regnskab for 2025. Det betyder, at I skal være klar til at samle data fra d. 1 januar 2025, så I ikke står og har datamangel når regnskabsåret udrinder.

Indberetningsfristerne følger det finansielle regnskab.

PIE-virksomheder er virksomheder af interesse for offentligheden, såsom børsnoterede selskaber, pengeinstitutter, realkreditinstitutter og forsikringsselskaber.

/Employees/MIWAL.jpg)

/Employees/STRAS.jpg)