Nyt indberetningskrav på momsangivelsen

Nyt indberetningskrav på momsangivelsen

Når momsen skal indberettes næste gang, vil man blive mødt af et nyt indberetningskrav på momsangivelsen. Der er tale om en oplysningsforpligtelse, som primært er relevant for virk-somheder, der har momsfrie indtægter, og det er derfor særlig vigtigt, at virksomheder med både momsfri- og momspligtig omsætning er opmærksomme på dette krav.

Hvad betyder det?

Det nye krav til rapportering betyder, at virksomheder med blandede indtægter, i form af både momspligtige og momsfrie aktiviteter, skal oplyse hvilken fradragsprocent, der anvendes, samt slutdatoen for det regnskabsår fradragsprocenten er udregnet på baggrund af.

Hvem har det betydning for?

Alle virksomheder skal i princippet forholde sig til det nye felt på momsangivelsen, jfr. nedenfor. En virksomhed, som alene har momspligtige aktiviteter, skal blot svare ”nej”.

Det samme gør sig gældende, hvis virksomheden alene har momsfrie aktiviteter og dermed ikke adgang til delvis fradragsret.

Oplysningskravet er dermed primært henvendt til virksomheder med blandede aktiviteter, som skal forholde sig til felterne i følgende angivelser:

-

Virksomheder, der afregner moms pr. måned: angivelse af moms for juni måned (frist 19. august 2024, forlænget pga. sommerferie)

-

Virksomheder, der afregner moms pr. kvartal: angivelse af moms for andet kvartal (frist 2. september 2024)

-

Virksomheder, der afregner moms pr. halvår: angivelse af moms for første halvår (frist 2. september 2024)

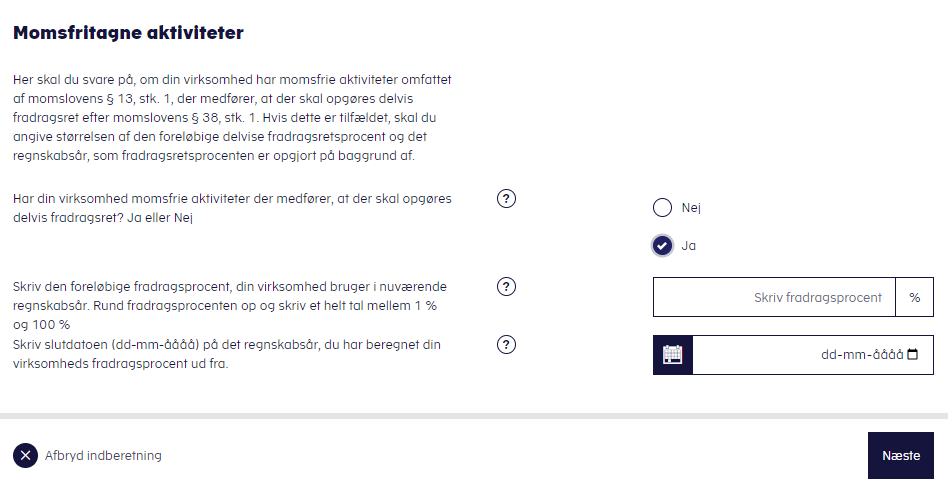

Nedenstående billede er trukket fra Tast-Selv og illustrerer det nye indberetningskrav på momsangivelsen.

Hvad skal indberettes?

Det skal oplyses, hvorvidt virksomheden har haft momsfritagne aktiviteter efter momslovens § 13, som blandt andet omfatter aktiviteter indenfor sundhedssektoren, undervisning, udlejning af fast ejendom m.v. Hvis der svares bekræftende på dette, skal det oplyses, hvilken fradragsprocent virksomheden bruger i indeværende regnskabsår. Indtægter, som er momsfri efter en anden bestemmelse, som fx salg til udlandet, er ikke relevant i forbindelse med indberetningsforpligtelsen.

Virksomheden bliver bedt om at anføre den fradragsprocent, som anvendes aconto i nuværende regnskabsår. Kun hvis fradragsbrøken er færdigberegnet for år 2023 senest på tidspunktet for indberetningen af første momsperiode i år 2024, har virksomheden ret til at anvende brøken fra år 2023 hele år 2024. Alternativt skal brøken for år 2022 anvendes. Det har altså betydning for den dato, der skal oplyses.

Det nye indberetningskrav betyder først og fremmest en risiko for mere kontrol og større risiko for krav om renter m.v., hvis momsfradraget er opgjort på et forkert tidspunkt, på et forkert grundlag eller blot tastet forkert.

For yderligere information om delvis momsfradrag og regulering henvises til vores tidligere publikationer:

Nye regler for regulering af delvist momsfradrag

Snart tid for regulering af delvist momsfradrag for 2023

Derudover står BDO Indirect Tax naturligvis klar, hvis der bliver behov for yderligere bistand i forbindelse med dette nye indberetningskrav.

/Employees/LJS.jpg)

/Employees/RAVIN.jpg)